1月27日,上海心玮医疗科技股份有限公司向港交所递交招股书,拟赴港主板IPO。心玮医疗是以重新定义脑卒中的治疗和预防规范为目标的中国神经介入医疗器械的领跑者。

一、行业

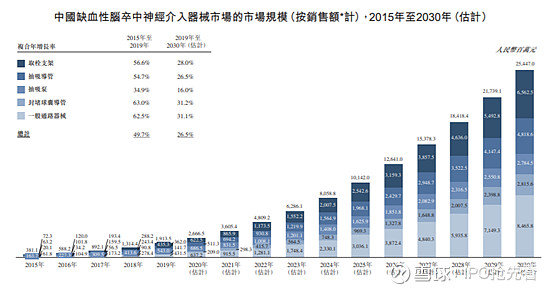

根据招股书,中国的神经介入医疗器械市场的市场规模由2015年的人民币29亿元增加至2019年的人民币60亿元,复合年增长率为20.0%,并预期将于2030年进一步增加至人民币489亿元,2019年至2030年的复合年增长率为21.0%。

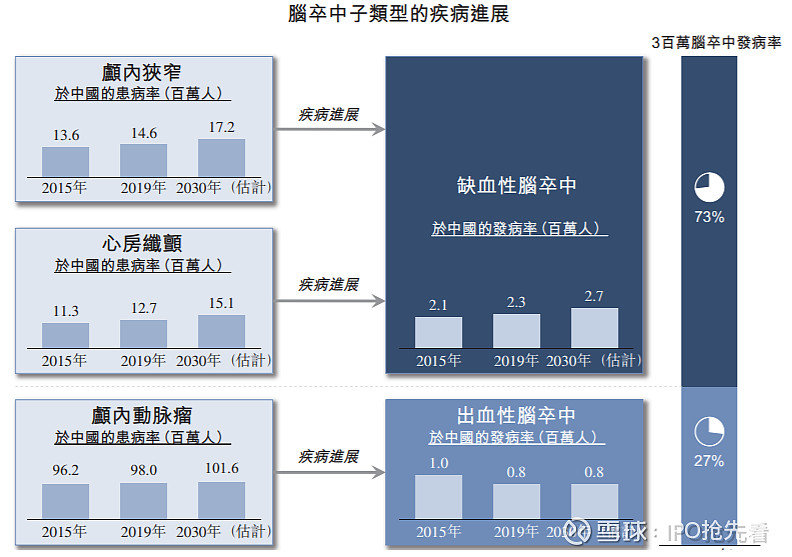

心玮医疗的组合是从治疗及预防缺血性脑卒中(包括急性缺血性脑卒中及颅内狭窄)到出血性脑卒中的治疗。中国脑卒中患者数量较多,2019年,中国脑卒中患者数目达到14.8百万人(包括缺血性脑卒中患者11.9百万人及出血性脑卒中患者2.9百万人),缺血性脑卒中的年发病数目达2.3百万人。另一方面,中国神经介入手术的渗透率相比发达国家而言相对较低。美国心脏协会(AHA)指南于2015年确认,美国取栓手术为缺血性脑卒中的一线疗法以及为先进科技,取栓手术的渗透率由2015的1.4%迅速上升至2019年的11.8%。相比之下,中国取栓手术的渗透率于2019年仅仅维持于1.7%,但预期受益于技术创新、有利的政府政策以及人均可支配收入以及保健支出不断增长的综合因素,渗透率将于2030年增至42.9%。

二、商业模式及竞争力方面

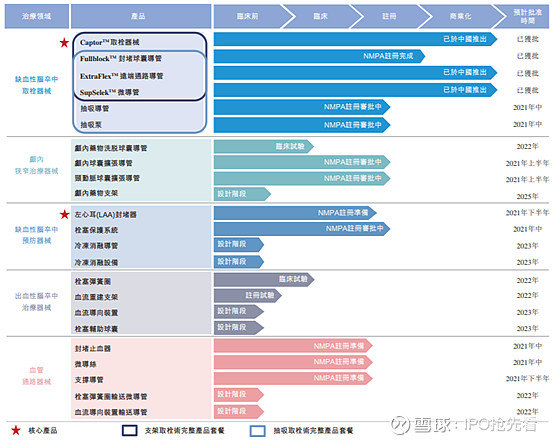

心玮医疗拥有具有23款商业化产品及在研产品的广泛组合,覆盖了整个庞大、快速增长及渗透率非常不足的神经介入市场。公司的组合从治疗及预防缺血性脑卒中(包括急性缺血性脑卒中及颅内狭窄)到出血性脑卒中的治疗。截至最后实际可行日期,公司已就四种缺血性脑卒中治疗器械获得NMPA批文,形成支架取栓术的完整产品套装。此外,公司预期于2021年商业化九款目前于后期阶段的在研产品,并于2022年至2025年间商业化10款目前于早期阶段在研产品,包括全球首个用于颅内狭窄的雷帕霉素颅内药物洗脱球囊导管,进一步扩大并丰富产品类型,以满足脑卒中患者不断差异化的需求。

脑卒中是最常见的威胁生命的颅内血管疾病,包括受缺血或出血暂时或永久影响的大脑区域或发生病变的一根或多根脑血管的所有疾病。血管狭窄(狭窄)、血块形成(血栓)、闭塞(栓塞)或血管破裂(出血)可能导致血液流动受限。

颅内动脉狭窄的治疗方案根据狭窄的严重程度及患者是否出现类似脑卒中的症状而有所不同。患者首先接受药物治疗,并鼓励改变生活方式以降低其脑卒中风险。当动脉狭窄超过50%时,通常建议对颅内动脉狭窄进行手术治疗,通过清除或减少斑块的形成和扩大动脉腔使更多的血液流向大脑来预防脑卒中。

球囊╱支架成形术是颅内动脉狭窄的重要手术治疗,是一种利用球囊扩张导管或颈动脉支架压缩斑块和扩大动脉管腔的微创血管内手术。颅内动脉狭窄的球囊╱支架成形术中也使用微导管、远端通路导管及微导丝等一整套介入器械。药物涂层╱洗脱器械是一种携带抗增生药物的支架或球囊导管放置在狭窄或患病的动脉中以释放到动脉壁。其目的是防止纤维化和血栓,特别是在已安装支架的再狭窄的情况下。大部份药物涂层或药物洗脱器械,包括药物洗脱球囊(DEB)和药物洗脱支架(DES)目前用于冠状动脉或外周动脉。由于目前的使用效果好,安全性高,该等器械有望成为脑动脉狭窄治疗的未来方向。DES包括支架和将药物固定在支架上的聚合物涂层。该药物是一种从支架释放到血管壁的抗增生药物。?DES上的辅助球囊支撑支架扩张,且支架将留在血管中以继续发挥其功能。?DES可应对球囊扩张后急性弹性回缩,且抗增生药物的释放相对更加可控。DEB使用带有涂覆抗增生药物的球囊的导管,药物在球囊扩张后释放到血管中。球囊必须在近端和远端延伸到病灶之外,以完全覆盖病灶。药物通过血管壁扩散并对细胞产生作用一般需要约60秒。?DEB将抗增生药物均匀覆盖整个病灶表面,而并不使用金属框架,对血管壁造成较小的损伤。无残余异物留在血管内,减少后期不良物质组织反应。

此外,公司正开发多项用于介入手术的血管通路器械。公司正筹备封堵止血器、微导丝及支撑导管的NMPA注册申请以及两款其他在研产品正处于设计阶段。已打造研发、制造和商业化的综合能力。公司的五大技术平台全面覆盖产品研发、制造和品质控制。医疗器械行业集材料科学、机械制造及电子工程于一体,大部份专利技术难以模仿,并需要长期的深入研究及技术积累。公司的技术平台为研发广泛在研产品管线奠定了坚实的基础。

心玮医疗的两个生产设施均位于上海。其中,张江生产设施已投产,年产能为12,000件产品。临港生产设施目前正在建设,预计将于2021年中投运,年产能超过10万件。公司的技术平台和生产设施使公司能在内部开展全部产品的生产,并根据临床反馈快速做出产品调整和升级换代。同时,公司已建立由经验丰富的销售人员组成的强大内部销售团队。截至2020年9月30日,已建立由27家分销商组成的庞大分销网路,合计覆盖中国逾20个省份及直辖市的逾800家医院。公司相信先进的技术产品、对临床反馈的反应以及先发优势,争取到神经介入领域知名的关键意见领袖及医院的支持,加深对产品的认可和熟悉程度。公司的s商业化产品有助于提升在业界的形象,激活分销网路,从而为后续产品获批后的销售和分销铺平道路。

公司凭借覆盖神经介入手术医疗器械完整产品类别的产品组合、覆盖行业关键技术和工程技术的研发能力,以及在产品成功商业化方面的良好往绩记录,处于有利位置,可把握于中国渗透程度不足的神经介入医疗器械市场的巨大增长潜力。相较于竞争对手,公司作为国内唯一提供完整的商业化及后期缺血性脑卒中取栓器械的市场参与者,可充分依托脑卒中预防在研产品、领先技术及差异化的价值主张提供的后期缺血性颅内狭窄治疗解决方案,以及出血性脑卒中器械市场存在替代跨国公司产品的需求等优势,巩固领先的市场地位。

三、财务方面

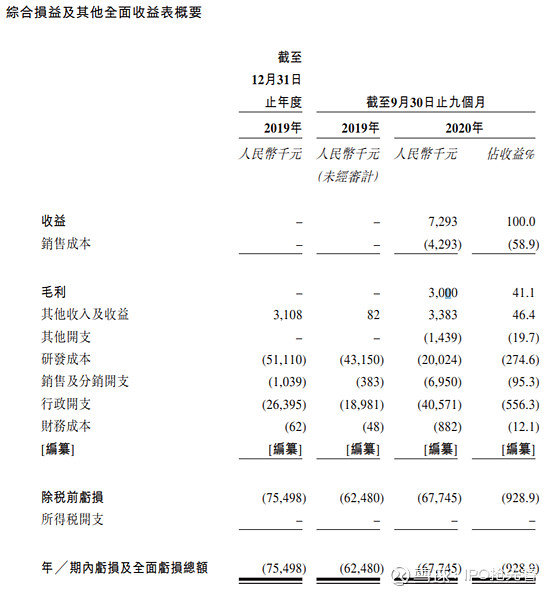

2020年前三季度,心玮医疗净亏损67.7百万元,同比2019年前三季度的62.5百万元,增加8.32%。主要是由于公司将ExtraFlexTM远端通路导管及SupSelekTM微导管商业化造成的销售及分销开支大幅增加等造成。

四、股东方面

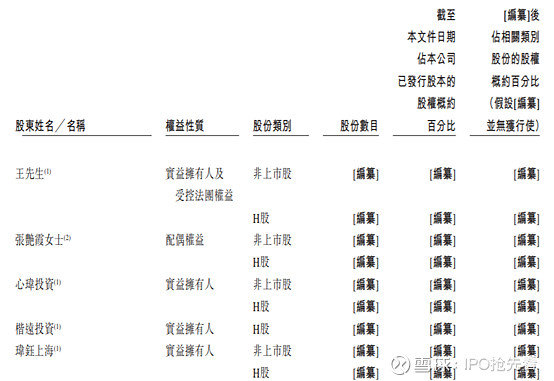

公司前五大主要股东为创始人王国辉、张艳霞、心玮投资、楷远投资及玮钰上海。其中,王国辉与张艳霞为配偶关系。

作者:IPO抢先看链接:https://xueqiu.com/7961123322/170604644来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。